金利:なぜこれまでより安い金融の長い時代がついに終わったのか

イングランド銀行は、インフレが急上昇するにつれてハイキングが進むと警告しています

イングランド銀行総裁アンドリュー・ベイリー

Kirsty O’Connor –WPAプール/ゲッティイメージズ

ランカスター大学の経済学の専門家ジョン・ウィッタカーが、英国経済を軌道に乗せるために金利の差し迫った上昇が必要な理由について

イングランド銀行は、そのわずかな増加が広く期待されていました 公式銀行金利 11月4日に、しかしそれは0.1%の史上最低に固執することに決めました。しかし、銀行 それを明確にしました 上昇がすぐに必要になること、そして 最近の増加 住宅ローン金利の変化は、貸し手が同意することを示しています。では、なぜ延期するという決定なのか?

イングランド銀行は、より高い金利が借り手、特にこの国で最大の借り手である英国政府にもたらす苦痛をよく認識しています。現在の国家債務の水準である約2兆ポンドでは、金利が1パーセントポイント上昇するたびに、政府が債券に対して支払う利子が長期的に年間200億ポンド押し上げられます。

より高いレートはまた、不動産や株式などの金融資産の価格に影響を及ぼします。確かに、これは金融政策が機能すると信じられている1つの方法です。人々が裕福でないと感じる場合、彼らはより少ない支出をし、これはインフレへの圧力を和らげます。

一方、借り手にとって悪いことは、貯蓄者にとっては良いことです。金利が上昇するにつれて、銀行預金はより良い報酬を得るようになり、私たちの困窮している年金基金の財政さえもより健全に見え始めるはずです。

しかし、誰が勝ち、誰が高金利で負けるかに関係なく、インフレは上昇しています。世銀は、金融引き締めの前に信用を過度に上昇させて信用を失いたくない。

インフレのジレンマ

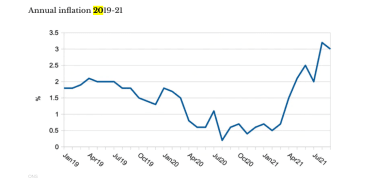

過去12か月間上昇した後、英国のインフレ率は現在3.1%であり、銀行は 期待する 来年初めまでに不快な5%に達する可能性さえあります。これは、目標の2%をはるかに上回っています。それでも銀行 ビューを維持します この高いインフレは一時的なものであることが判明し、Covid後の商品に対する過剰な需要が落ち着き、供給のボトルネックが解消されると、インフレは後退すると主張しています。それに対して、エネルギー価格は、気候イニシアチブに一部起因して、高止まりする可能性があります。また、雇用主が空席を埋めるのに苦労し続けると、賃金の上昇も価格を押し上げる傾向があります。

肝心なのは、インフレがどこに向かっているのか誰も本当に知らないので、世銀は通常のジレンマに取り組んでいるということです。自力で治まる?両方の方法で使用することはできません。

これと同じジレンマが他の国でも繰り返されています。米国でも同様にポジションは厄介で、インフレ率は2%の目標に対してすでに5.4%になっています。しかし、連邦準備制度も 主張し続ける 現在の高インフレは一時的なものであり、それによって公式金利(フェデラルファンド金利)をほぼゼロに保つことを正当化すること。

しかし、FRBは完全にその手に座っているわけではありません。それ 発表しました 量的緩和(QE)プログラムの縮小を開始し、経済を下支えするために米国国債やその他の金融資産を購入するために月に1,200億米ドル(890億ポンド)を生み出します。 11月中旬から、毎月150億米ドルずつ縮小されます。これは少なくとも、FRBによる過度に刺激的な金融政策は最終的には終わらせなければならないという認識です。

英国に戻ると、イングランド銀行 蓄積しました 特にCovidの発生以来、需要を刺激するように設計された、独自のQE資産購入の結果としての8000億ポンドの政府債務。ある段階で、世銀はこの債務のオフロードを開始する必要があります。

いつ、どのようにこれを行うかの選択は、銀行金利よりも間違いなくさらに大きなジレンマを銀行に提示します。

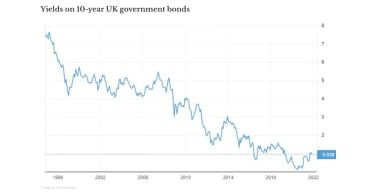

実際、長年の減少の後、利回りはすでに上昇し始めています(上のチャートを参照)。これは、投資家がインフレを抑制するために金融政策を厳しくする必要があると考えていることを示しています(公定歩合を引き上げ、量的緩和を逆転させることにより)。これは、住宅ローン金利がすでに上昇している理由も説明しています。

これはすべて、これまでにない安価な金融の長い時代がついに終わったことを裏付けています。より高い金利またはより高いインフレ、あるいはその両方のおかげで、将来はより厳しいものになるでしょう。

ジョン・ウィッタカー 、経済学の上級教育フェロー、 ランカスター大学 。

この記事はから再発行されます 会話 クリエイティブコモンズライセンスの下で。読む 原著 。